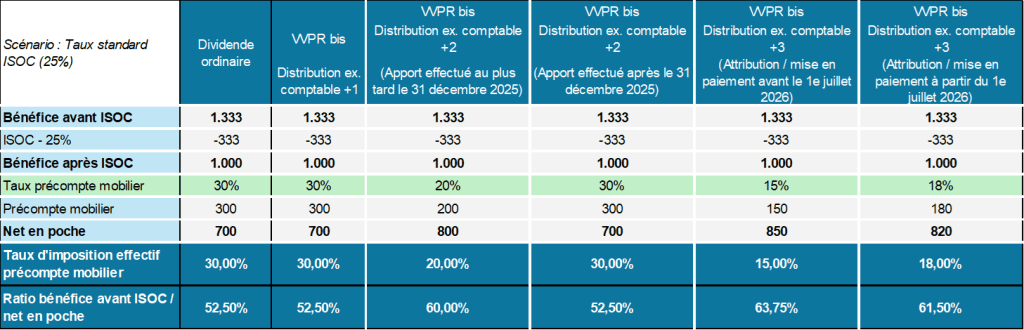

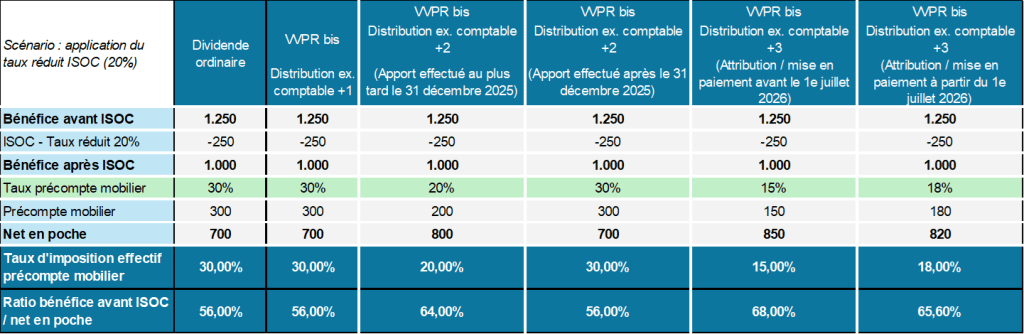

Sous certaines conditions, les « petites sociétés » (au sens de l’article 1 :24 du Code des sociétés et des associations) ont la possibilité de distribuer un dividende à taux réduit, dans le cadre du régime VVPRbis.

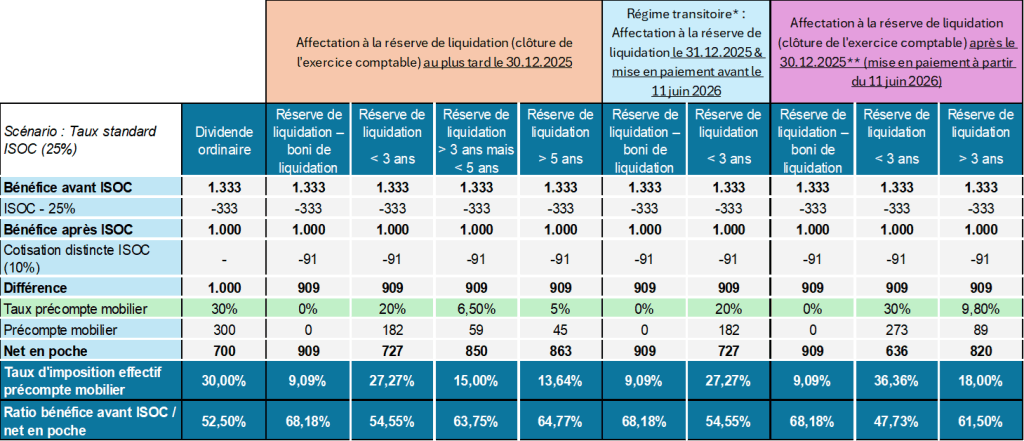

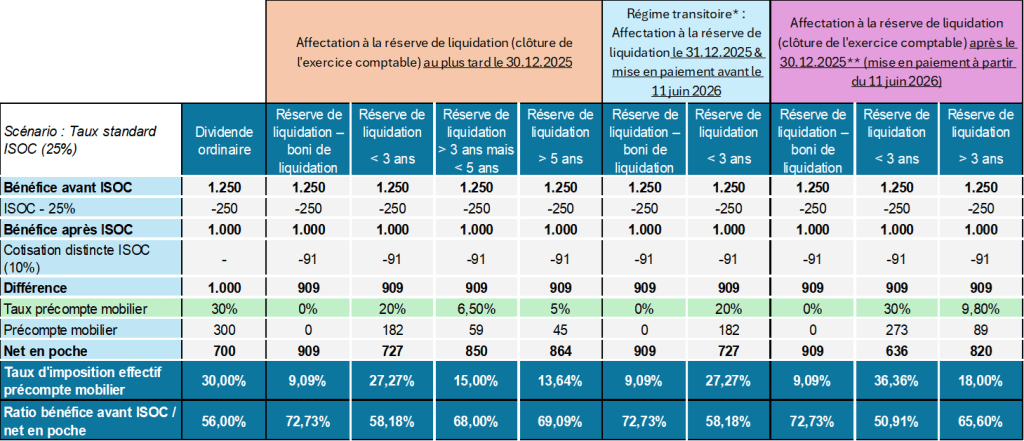

Les petites sociétés ont également la possibilité de constituer une « réserve de liquidation » en y affectant (partiellement ou totalement) le bénéfice comptable après impôts. Dans ce cas, une cotisation distincte de 10% est immédiatement due par la société sur le montant mis en réserve de liquidation. Ensuite, les dividendes prélevés sur les montants placés dans cette réserve peuvent potentiellement bénéficier d’un traitement fiscal favorable, en fonction de quand intervient la distribution de dividende.

Etant donné les changements législatifs récents concernant ces deux régimes, il est parfois difficile de s’y retrouver et de déterminer quel est le taux de précompte mobilier applicable à une situation donnée.

Les tableaux ci-après résument le taux de précompte mobilier applicable en fonction de la situation qui peut se présenter. Pour chaque type de distribution (VVPR bis vs réserve de liquidation), nous avons également fait la distinction entre le scénario de l’application du taux « standard » à l’impôt des sociétés (i.e. 25%) et celui de l’application du taux réduit (i.e. 20%), afin de calculer le coût total de la distribution.

VVPR bis – ISOC 25%

VVPR bis – ISOC 20%

Reserve de liquidation – ISOC 25%

Reserve de liquidation – ISOC 20%

* La loi-programme du 30 mai 2026 prévoit un régime transitoire pour les dividendes résultant des réserves de liquidation ajoutées le 31 décembre 2025 et mis en paiement avant l’entrée en vigueur de la loi, à savoir le 11 juin 2026. Dans ce scénario, le taux de 20% de précompte mobilier reste applicable.

** Toute modification apportée à la date de clôture de l’exercice comptable à partir du 24 novembre 2025, qui n’est pas principalement justifiée par le contribuable pour des raisons autres que l’évasion des impôts sur les revenus, reste sans effet pour déterminer à quelle date la partie des réserves qui est diminuée a été affectée à la réserve de liquidation.

Le département Tax & Legal reste à disposition pour toute question complémentaire.